Navodilo velja za obračun plače za napotene oz. detaširane delavce.

- Delavec je napoteni delavec, kadar je zaposlen v eni državi članici, a ga njegov delodajalec začasno napoti opravljati delo v drugo državo članico.

- Delavec, ki je napoten na delo v drugo državo, ostane zavarovan v državi osnovne zaposlitve, kar pomeni, da še naprej plačuje prispevke v sistem socialne varnosti v tej državi.

Nastavitve delavca

- V meniju Šifrant > Delavci izberemo delavca.

- V zavihku Podatki za osebne prejemke, v polju vrsta zaposlitve mora imeti izbrano Zaposleni delavec.

Obračun plače za napotenega delavca

- V meniju Plače > Obračun plač kliknemo Nova plača.

- Na drugem koraku obračuna plače izberemo delavca.

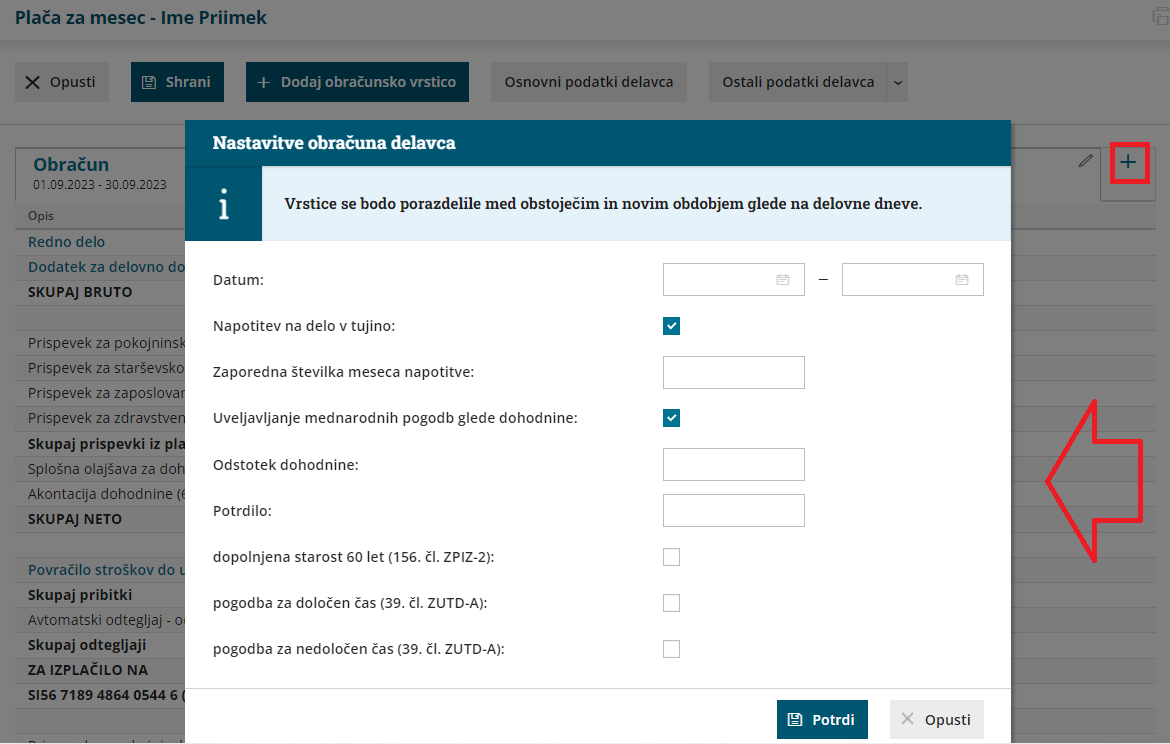

- Na obračunu plače delavca s klikom na + v novem zavihku vnesemo novo obdobje.

- Program odpre okno za nastavitev obračuna novega obdobja:

- Datum > vnesemo obdobje napotitve znotraj meseca obračuna plače.

- Označimo polje Napotitev na delo v tujino.

- Vnesemo Zaporedno številko meseca napotitve.

- Če uveljavljamo tudi ugodnosti iz mednarodnih pogodb glede plačila davka dodamo kljukico in vpišemo:

- Odstotek dohodnine.

- Program v obdobju (zavihku) napotitve obračuna dohodnino po stopnji, ki je vpisana.

- Če vpišemo odstotek 0,00, dohodnina obdobju (zavihku) napotitve ne bo obračunana.

- Številko potrdila oziroma odločbe na podlagi katerega uveljavljamo ugodnost.

- Odstotek dohodnine.

- Kliknemo Potrdi.

- Program porazdeli obračunske vrstice glede na dve obdobji, na obdobje dela doma in na obdobje napotitve.

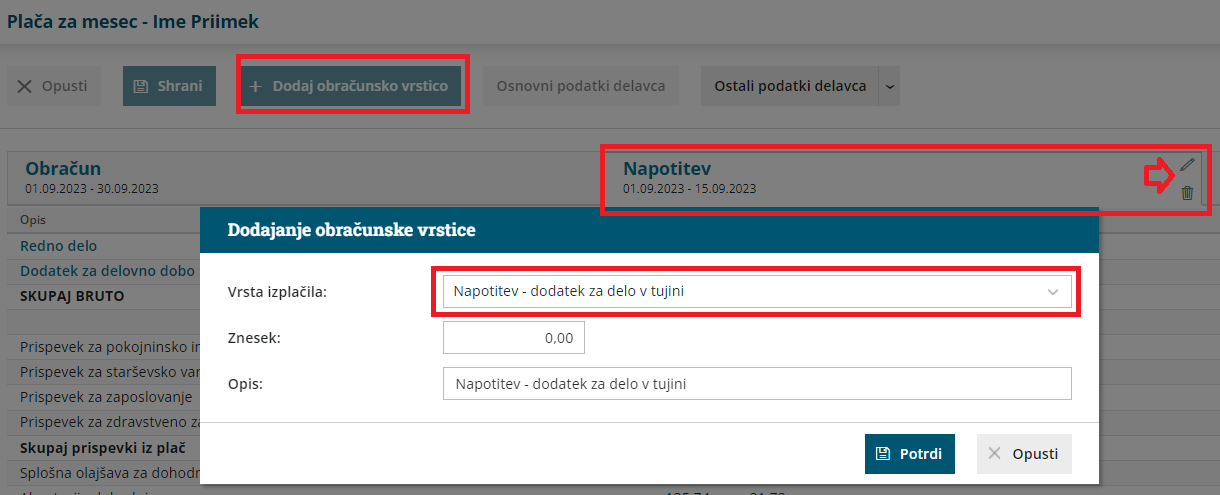

- Vsa izplačila, ki so v okviru napotitve, vnašamo v zavihku Napotitev.

- Nastavitve obdobja napotitve lahko naknadno uredimo s klikom na

.

. - Znotraj zavihka dodajamo obračunske vrstice in urejamo obračunske podatke kot pri običajnem obračunu plače.

- Program bo dodal izbrano izplačilo v zavihku napotitev in ga upošteval tudi na obračunu.

- Nastavitve obdobja napotitve lahko naknadno uredimo s klikom na

- Če je urna postavka delavca v obdobju napotitve drugačna, v zavihku Napotitev, uredimo vrsto izplačila redno delo:

- Kliknemo na vrsto izplačila Redno delo.

- Pri polju Prikaži samodejne podatke dodamo kljukico.

- S klikom na

lahko spremenimo naslednje obračunske podatke:

lahko spremenimo naslednje obračunske podatke:- Na enoto > vnesemo urno postavko rednega dela, ki jo ima delavec v okviru napotitve na delo v tujino.

- Odstotek > vnesemo odstotek.

- Znesek > program samodejno izračuna znesek, ki ga lahko ročno uredimo.

- S klikom na Potrdi, program glede na vnesene (spremenjene) podatke izračuna urno postavko.

- Na obračunu plače izpiše vrsto izplačila Redno delo (Napotitev) in informacijo, da so bili podatki ročno vneseni.

.

. lahko spremenimo naslednje obračunske podatke:

lahko spremenimo naslednje obračunske podatke:Več o ročnem urejanju urne postavke preberite tukaj.

Povračilo stroškov prehrane in prevoza med napotitvijo

8. V zavihku napotitev, odstranimo vrsto izplačila Povračilo stroškov do uredbe vlade - prevoz in Povračilo stroškov do uredbe vlade - prehrana, ter dodamo obračunsko vrstico z ustrezno vrsto izplačila:

- Povračilo stroškov prehrane - napotitev do 30 ali 90 dni > program vpiše znesek na iREK v polje B06c.

- Povračilo stroškov prehrane - napotitev nad 30 ali 90 dni > program vpiše znesek v polje B06č.

- Povračilo stroškov prevoza - napotitev > program vpiše vpiše znesek v polje B06d.

- Povračilo stroškov prenočišča - napotitev do 90 dni > program vpiše znesek v polje B06e.

Dodatek za delo v tujini

9. Če želimo obračunati dodatek za delo v tujini, v zavihku napotitev, dodamo obračunsko vrstico z vrsto izplačila > Napotitev - dodatek za delo v tujini in

- vnesemo znesek,

- po potrebi uredimo opis.

- S klikom na Potrdi bo program obračunal dodatek za delo v tujini v obdobju (zavihku) napotitve in ga upošteval na obračunu.

10. Nazadnje obračun shranimo.

V skladu s 35. členom Zakona o čezmejnem izvajanju storitev (ZČmiS-1; Uradni list RS, št. 40/23) se pri obračunu plače od januarja 2024 dalje v primeru napotenih delavcev v osnovo za izračun prispevkov šteje celotna plača oziroma nadomestilo plače ter vsi drugi prejemki na podlagi delovnega razmerja, vključno z bonitetami ter povračili stroškov v zvezi z delom, ne glede na to, ali je to plača za delo v Sloveniji ali plača, prejeta za delo v tujini. Skladno z navedeno določbo se tudi dodatek za delo v tujini upošteva v osnovi za obračun prispevkov.

Kaj program pripravi?

Pri obračunu plače za napotenega delavca program pripravi REK-O z vrsto dohodka 1001.

Na iReku polni podatke ločeno po datumu v polje M01, in v primeru razlike do najnižje osnove za plačilo prispevkov tudi ločeno po datumu v polje M08.

Posebnosti obračuna plače v povezavi z napotenimi delavci

- Pri obračun plače za napotene delavce v primeru posebnosti po 45.a členu ZDoh, program na analitičnem REK obrazcu izpolni polje A011a, vpiše datum prve napotitve (A011b) ter zaporedno številko meseca (A011c).

- Pri uveljavljanju ugodnosti iz mednarodnih pogodb glede dohodnine, program na analitičnem REK-O v polje D11 izračuna in vpiše odstotek glede na dejanske podatke dohodnine ter vpiše številko odločbe/potrdila na podlagi katerega ugodnost uveljavljamo.