Osnovno sredstvo damo v uporabo na dva načina:

- pri vnosu prejetega računa za osnovno sredstvo (izberemo Takoj v uporabo) ali

- kasneje na izbranem osnovnem sredstvu.

Navodilo velja za primer kasnejšega dodajanja osnovnega sredstva v uporabo:

Pregled sredstev, ki še niso bila dana v uporabo

- V meniju Knjigovodstvo > Osnovna sredstva izberemo zavihek Prvič v uporabo.

- Program prikaže pregled osnovnih sredstev, ki še niso bila dana v uporabo.

- S kljukico označimo osnovna sredstva, ki jih bomo prenesli v uporabo na isti dan.

- V polje Prvič v uporabo dne vpišemo datum (program sicer predlaga sistemski datum) na katerega želimo osnovna sredstva dati v uporabo.

- Kliknemo na V uporabo.

Knjiženje prometa Prvič v uporabo

V obeh primerih (s knjiženjem prejetega računa ali s klikom na Prvič v uporabo) program pripravi avtomatično temeljnico, s katero prenese nabavno vrednost iz konta v izgradnji na konto nabavne vrednosti, ki je določen glede na izbrano amortizacijsko skupino na posameznem osnovnem sredstvu.

Na osnovna sredstva program zapiše promet Prvič v uporabo s povezavo na temeljnico.

- Podatek preverimo tako, da v meniju Knjigovodstvo > Osnovna sredstva

- izberemo na preglednici osnovno sredstvo.

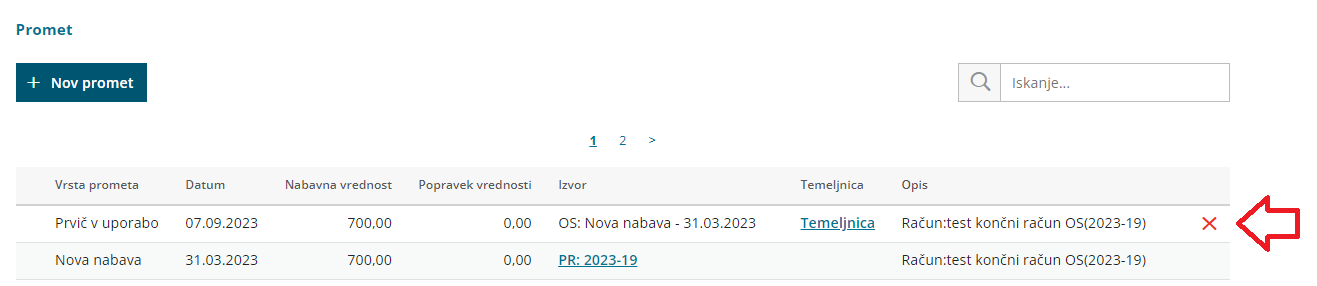

- Na pogledu osnovnega sredstva je pri razdelku Promet prikazan ves promet izbranega osnovnega sredstva.

- Promet osnovnega sredstva lahko podrobneje preverimo s klikom na Promet, kjer se s filtrti po potrebi dodatno omejimo.

Brisanje prometa Prvič v uporabo

Na posameznem osnovnem sredstvu v registru lahko promet Prvič v uporabo tudi brišemo.

- V meniju Knjigovodstvo > Osnovna sredstva

- izberemo na preglednici osnovno sredstvo.

- Na pogledu osnovnega sredstva je pri razdelku Promet prikazan ves promet izbranega osnovnega sredstva.

- Na koncu vrstice s prometom Prvič v uporabo kliknemo znak za brisanje

.

.

.

.

Brisanje prometa Prvič v uporabo ne vpliva na že knjižene obračune amortizacije.

Priporočamo.

Če izvedemo začasni obračun amortizacije, bo naslednji obračun amortizacije sicer pripravil ustrezne popravke (storno) v naslednjem obračunanem obdobju, vendar svetujemo, da po brisanju prometa Prvič v uporabo ponovno izvedemo obračun amortizacije, v katerem je bilo sredstvo zajeto.

Tako bodo podatki knjiženi v ustreznem obdobju. To je še posebej pomembno, ko imamo osnovna sredstva večjih vrednosti.