Navodilo velja za primer obračuna nagrade dijaku oziroma študentu na obvezni delovni praksi (ne velja za obračun vajeništva).

Vnos dijaka oziroma študenta

Dijaka oziroma študenta vnesemo v Šifrant > Delavci.

V posameznem zavihku vnesemo naslednje podatke:

Osnovni podatki

- Ime in priimek.

- Datum rojstva.

- Datum rojstva je pomemben zaradi obračuna prispevka za dolgotrajno oskrbo. Program pri vnosu obračuna preveri datum rojstva in če dijak na prvi dan obračunskega obdobja dopolni 18 let, program poleg prispevka za zdravstveno zavarovanje obračuna še prispevek za dolgotrajno oskrbo.

- Naslov.

- Davčna številka.

- Država.

Bančni računi

5. IBAN: številka bančnega računa za nakazilo

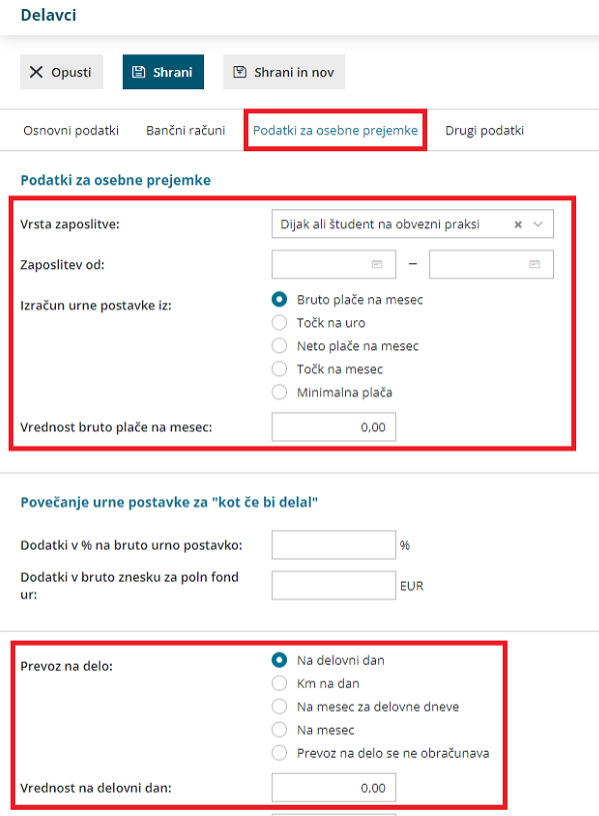

Podatki za osebne prejemke

6. V polju vrsta zaposlitve izberemo > Dijak ali študent na obvezni praksi.

7. Zaposlitev od: vnesemo datum začetka obračunavanja nagrade.

8. Vpišemo vrednost bruto nagrade na mesec.

9. Izberemo ustrezen način obračuna prevoza.

10. Nato kliknemo Shrani.

Obračun nagrade

Nagrade dijakom in študentom obračunamo v meniju Plače > Obračun plač.

- Izberemo Nova plača.

- Preverimo nastavitve obračuna plače.

- Po potrebi uredimo naziv za obračun (podatek program izpiše na obračunskem listu).

- Vnesemo datum izplačila > datum program zapiše na plačilnem nalogu za nakazilo dijaku ali študentu.

- Vnesemo datum izplačila dajatev > datum program zapiše na plačilnem nalogu za prispevke za zdravstveno zavarovanje in na REK obrazcu.

- Vnos nastavitev Shranimo.

- Na drugem koraku obračuna, na preglednici izberemo študenta oziroma dijaka.

- Program predlaga naslednje vrste izplačil:

- Obvezno praktično delo in vpiše bruto znesek nagrade iz nastavitev dijaka. S klikom na obračunsko vrstico podatke po potrebi uredimo.

- Število ur > polje pustimo prazno.

- Ure vnesemo le v primeru, ko je dijak opravil manjše število ur od mesečnega fonda.

- Temu sorazmerno ročno vnesemo tudi zmanjšano vrednost nagrade.

- Vrednost nagrade (program upošteva iz nastavitve delavca - dijaka).

- Skladno z 12. členom Uredbe o davčni obravnavi povračil stroškov in drugih dohodkov iz delovnega razmerja se plačila dijakom in študentom za obvezno praktično delo ne vštevajo v davčno osnovo dohodka iz delovnega razmerja do višine 15% zadnje znane povprečne letne plače zaposlenih v Sloveniji po podatkih Statističnega urada Republike Slovenije, preračunane na mesec.

- Nagrada za opravljeno obvezno praktično delo v obdobju enega meseca od 01. 03. 2026 znaša nagrada 380,40 eur.

- Če je znesek nad uredbo, program obračuna akontacijo dohodnine po lestvici.

- Če dijak oziroma študent obvezno praktično delo v obdobju enega meseca ne opravlja cel mesec, se neobdavčen znesek sorazmerno zmanjša, glede na razmerje med številom opravljenih dni obveznega praktičnega dela in številom delovnih dni v mesecu.

- Skladno z 12. členom Uredbe o davčni obravnavi povračil stroškov in drugih dohodkov iz delovnega razmerja se plačila dijakom in študentom za obvezno praktično delo ne vštevajo v davčno osnovo dohodka iz delovnega razmerja do višine 15% zadnje znane povprečne letne plače zaposlenih v Sloveniji po podatkih Statističnega urada Republike Slovenije, preračunane na mesec.

- Število ur > polje pustimo prazno.

- Povračilo stroškov do uredbe vlade - prehrana (program upošteva znesek iz nastavitev delavca - dijaka).

- Povračilo stroškov do uredbe vlade - prevoz (program upošteva znesek iz nastavitev delavca - dijaka).

- Obvezno praktično delo in vpiše bruto znesek nagrade iz nastavitev dijaka. S klikom na obračunsko vrstico podatke po potrebi uredimo.

9. Program v osnovo za obračun prispevkov všteva celoten prejet dohodek, vključno s povračili stroškov in nagrado (ki se na podlagi določb 44. člena ZDoh-2 ne všteva v davčno osnovo dohodka iz delovnega razmerja do višine določene s predpisom vlade), zmanjšan za normirane stroške v višini 10 %.

10. S klikom na Shrani obračunamo nagrade in preverimo pripravljene obrazce.

11. Nazadnje obračun Zaključimo.

Kaj program pripravi?

- Knjigovodsko temeljnico z vsemi ustreznimi knjižbami v glavno knjigo.

- Če dijak na prvi dan obračunskega obdobja dopolni 18 let, program poleg prispevka za zdravstveno zavarovanje obračuna še prispevek za dolgotrajno oskrbo.

- Če dijak na prvi dan obračunskega obdobja še NI dopolni 18 let, program ne obračuna prispevka za dolgotrajno oskrbo in samodejno izpolni polje A029 (ni zavarovanec po 54. členu Zakona o DO) na REK obrazcu.

- REK obrazec za neposredno oddajo v sistem eDavki (in datoteka xml za uvoz).

- Plačilne naloge za izplačilo nagrade, prevoz in prehrano ter prispevek za zdravstveno zavarovanje.

- Plačilo listo za dijaka oziroma študenta.