Pri "navadnih" davčnih zavezancih ob knjiženju izdanega računa program pripravi avtomatično knjigovodsko temeljnico, ki vključuje tudi ustrezne zapise v davčne evidence.

Pri zavezancih, ki DDV obračunavajo na podlagi plačane realizacije, bo terjatev za DDV vpisana v davčne evidence šele z dnem plačila.

Če obračunavamo DDV po plačani realizaciji, ne pozabimo urediti izpis izdanega računa in v opis spodaj dodati klavzulo »Posebna ureditev – plačana realizacija«.

Datum za DDV na temeljnici izdanega računa

Datum za DDV določa, v katerem davčnem obdobju bo izdani račun knjižen.

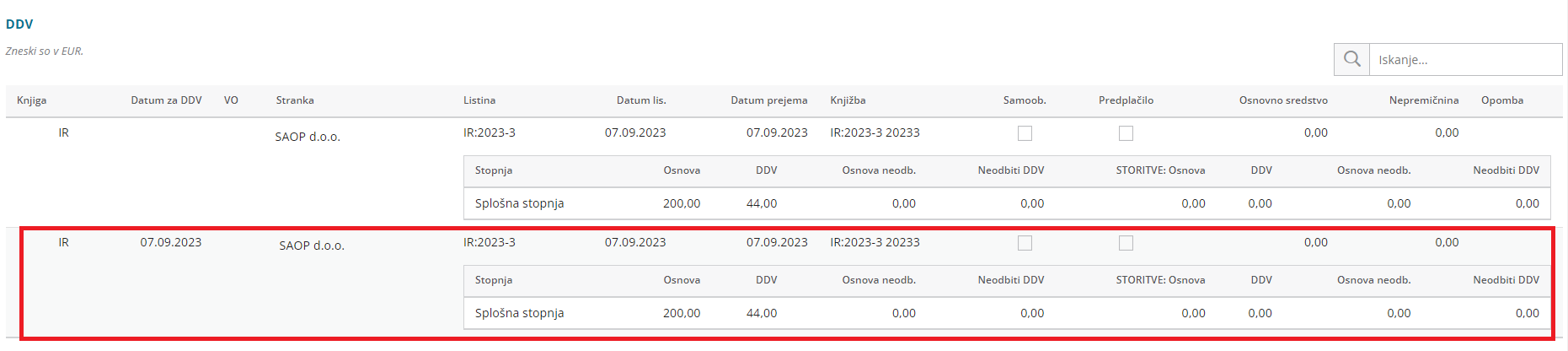

V primeru vodenja DDV-ja po plačani realizaciji program pripravi temeljnico s podatki za DDV, brez vpisanega podatka Datum za DDV. To pomeni, da je izdan račun sicer zapisan v knjigovodskih evidencah, v davčnih pa še ne.

Pri zapiranju (knjiženju) plačil izdanega računa, program na temeljnici izdanega računa pripravi dodaten zapis s podatki za DDV, kjer je vpisan Datum za DDV.

Če je (delnih) plačil več, pripravi za vsako plačilo nov zapis, pri čemer je znesek plačila razdeljen na ustrezno osnovo in znesek DDV-ja, Datum za DDV pa je enak datumu plačila.

Ročen vnos datuma za DDV po plačani realizaciji

- Pri ročnem zapiranju plačil kliknemo na temeljnico.

- Na vrstici DDV, ki nima datuma za DDV (terjatev), kliknemo na Označi kot plačano.

- Vnesemo Datum in Znesek plačila.

- Izberemo V redu.

- Program pripravi novo vrstico za DDV z datumom in zneskom.

Posebni primeri izdanih računov, za katere ne velja DDV po plačani realizaciji

- Izdani račun za predplačilo > program zapiše podatke v DDV evidence na podlagi datuma prejema predplačila.

- Izdani računi na katerih so izbrani artikli s stopnjo DDV > oproščeno > program zapiše podatke v DDV evidence na podlagi datuma opravljanja storitve.

V teh primerih program pri knjiženju izdanega računa na temeljnici vpiše tudi Datum za DDV, kar pomeni, da je račun že takoj vpisan v davčne evidence.