Zakon za uravnoteženje javnih financ (ZUJF), ki je začel veljati 31. 5. 2012 (Uradni list št. 40/21012 z dne 30. 5. 2012) v 6. členu (nov tretji odstavek 31. člena ZZVZZ) spreminja odmerni odstotek za izračun nadomestila plače za prvih 90 koledarskih dni izplačila nadomestila plače, ki se izplačuje v breme obveznega zdravstvenega zavarovanja.

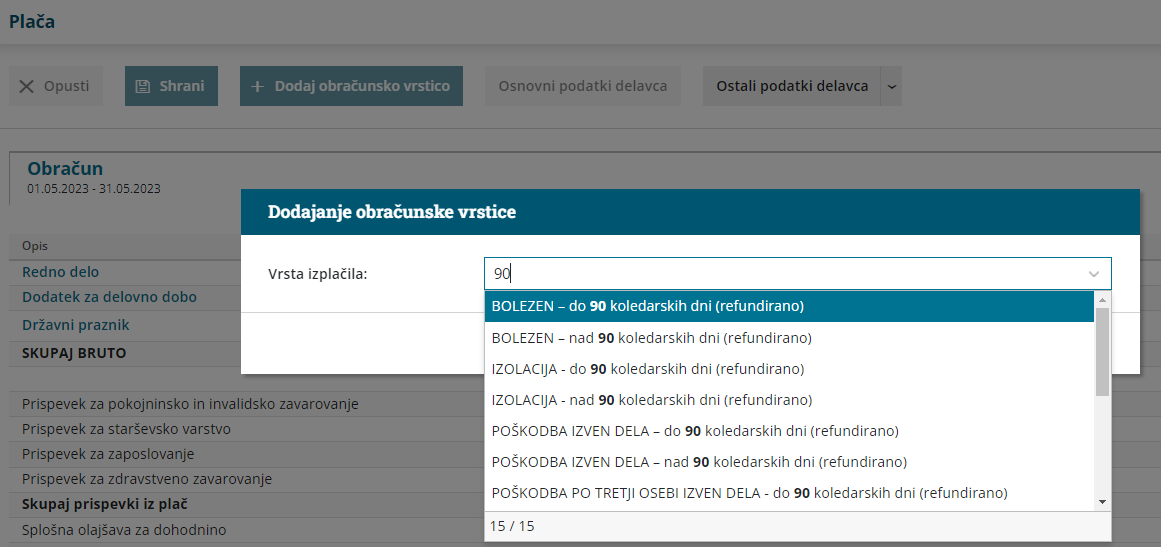

Vnos nadomestil

- V meniju Plače > Obračun Plač > Nova plača.

- Na drugem koraku obračuna pri delavcu, izberemo ustrezno vrsto nadomestila.

- Nadomestila so sistemsko urejena, odstotek pri nadomestilih pa urejamo na prvem koraku obračuna v zavihku Ostalo.

- Nadomestila so sistemsko urejena, odstotek pri nadomestilih pa urejamo na prvem koraku obračuna v zavihku Ostalo.

- V obdobju, ko nastopita dve vrsti izplačila do 90 dni in nad 90 dni v breme ZZZS, program pripravi skupni zahtevek za refundacijo.

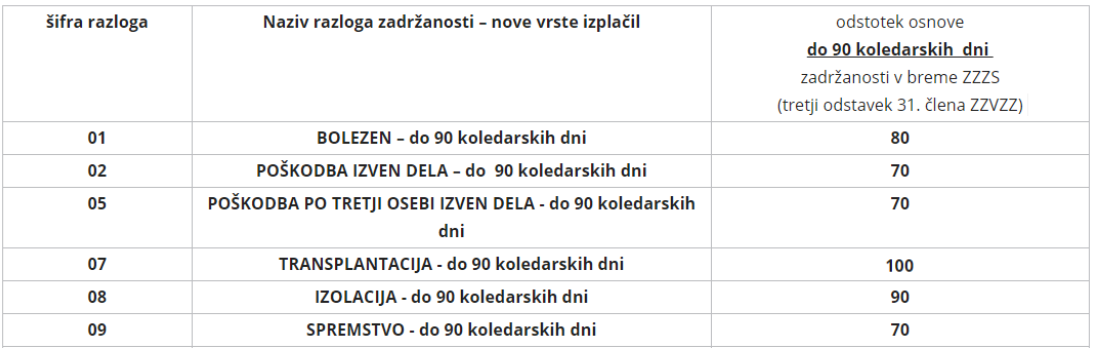

Vrste izplačil do 90 koledarskih dni

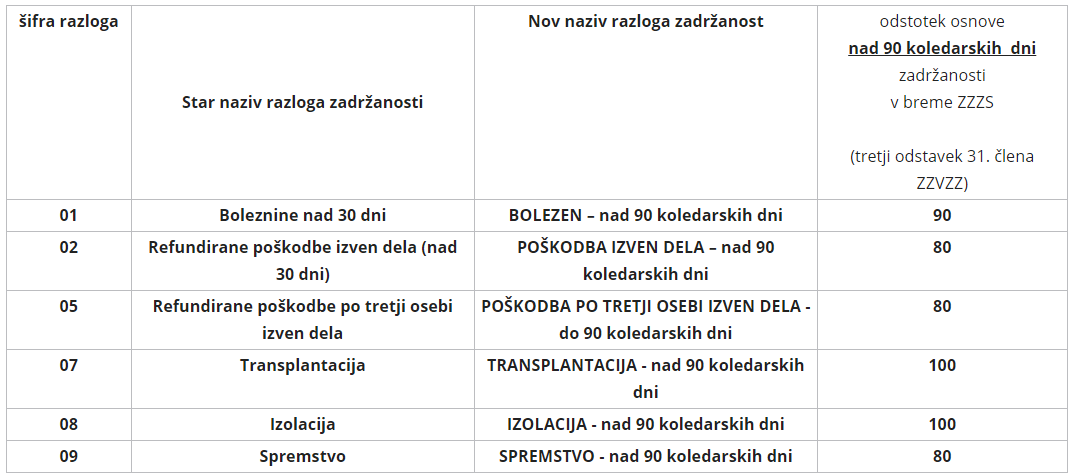

Vrste izplačil nad 90 koledarskih dni

Vir: www.zzzs.si

Več o obračunu refundiranih nadomestil najdete... tukaj.