Navodilo velja za račune, ki jih izda zavezanec za DDV drugemu davčnemu zavezancu iz Slovenije za dobavo blaga in s tem blagom povezane storitve, za katere se v skladu s 76. a členom Zakona o davku na dodano vrednost obračun in plačilo davčne obveznosti prenese na prejemnika (kupca).

V omenjenem členu se poleg računov za dobave in storitve iz dejavnosti po standardni klasifikaciji F/Gradbeništvo na ta način izstavlja tudi račune za dobavo nepremičnin pod določenimi pogoji; dobavo odpadkov, ostankov in rabljenega materiala (Priloga III k ZDDV-1) ter prenos pravic do emisije toplogrednih plinov.

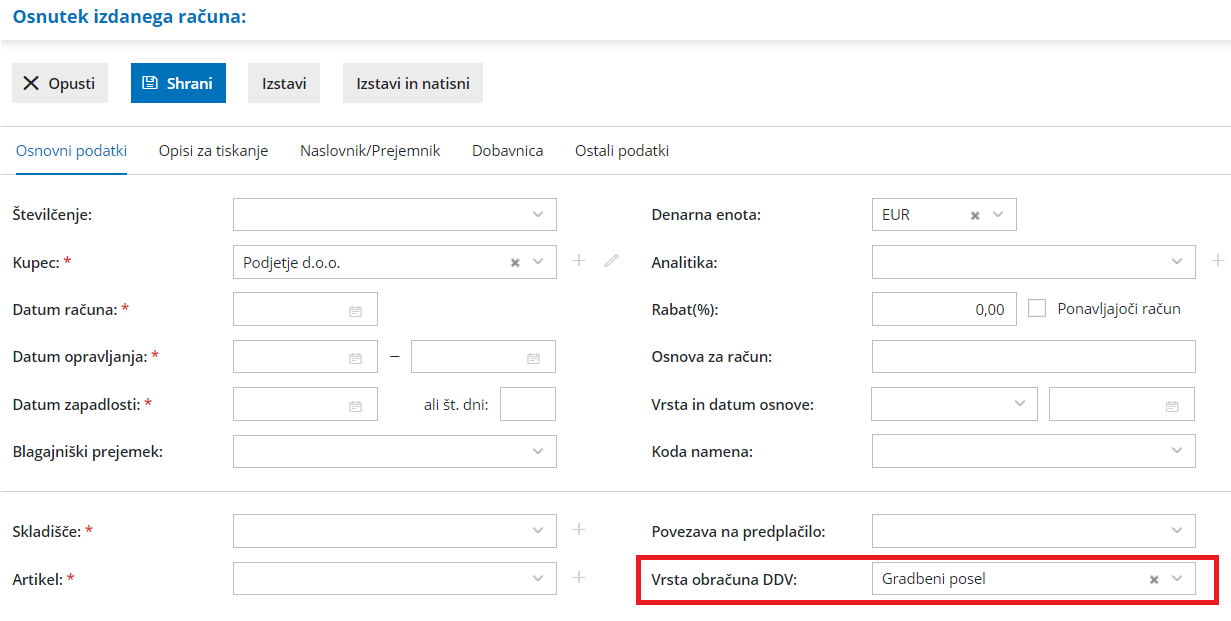

- V meniju Poslovanje > Izdani računi izberemo Nov.

- Vnesemo glavo računa kot za vse druge izdane račune,

- izberemo artikel (po splošni stopnji).

- v polju Vrsta obračuna DDV izberemo Gradbeni posel.

- Izraz Gradbeni posel pomeni vrsto obračuna DDV v programu, pri katerem velja obrnjena davčna obveznost v skladu s 76. a členom ZDDV-1 in ne pomeni, da velja izključno za gradbeni posel.

- Shranimo vrstico in

- na koncu vnosa Izstavimo račun.

Program omogoča vnos vrstic tudi z obračunom DDV-ja tako, da pri vrsti obračuna DDV pustimo prazno polje.

Kaj program pripravi?

- Z izstavitvijo računa program pripravi temeljnico z zapisom v davčne evidence:

- Knjiga izdanih računov: polje 8;

- Obrazec DDV-O: polje 11a in

- Poročilo o dobavah.

- Na izpisu izdanega računa bo prikazan informativni izračun DDV-ja.

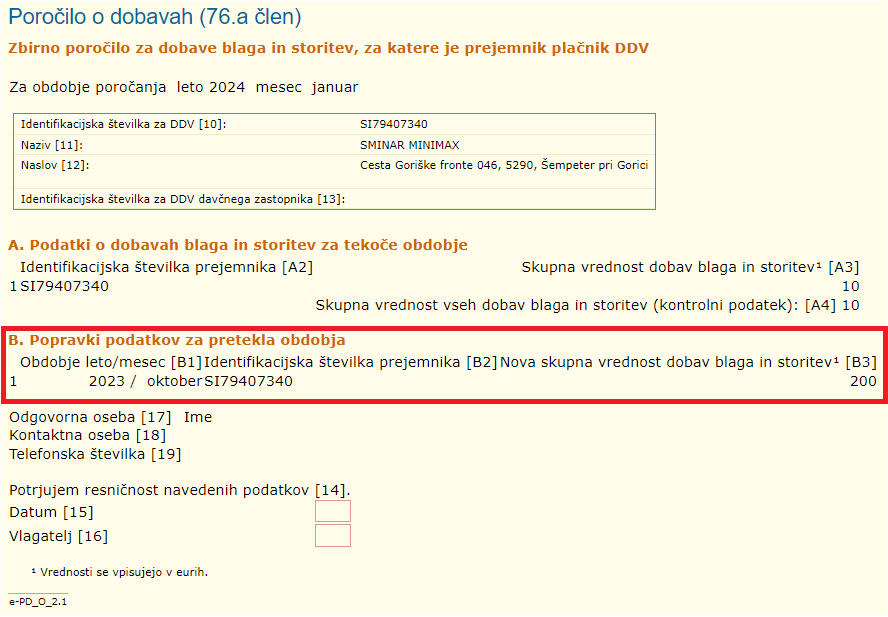

Izdan račun za gradbeni posel za preteklo obdobje (popravek obrazca PD-O)

Ob izdaji računa za gradbeni posel, ki se nanaša na dobavo blaga ali storitev iz preteklih obdobij vnesemo datum popravka, da bo pravilno upoštevan na Poročilu o dobavah

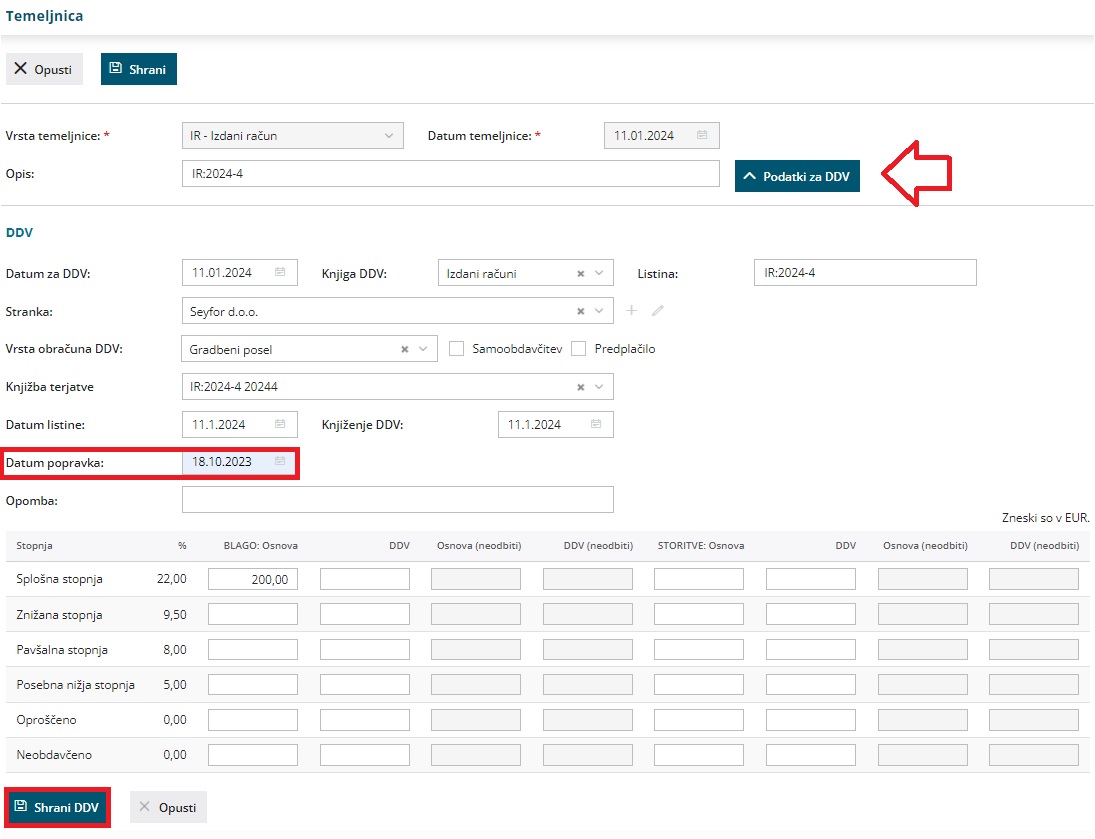

- Po izstavitvi računa za gradbeni posel kliknemo na temeljnico.

- Nato kliknemo na Uredi.

- V razdelku Podatki za DDV, na začetku vrstice kliknemo na

.

. - Vnesemo Datum popravka.

- Kliknemo Shrani DDV.

- Nazadnje shranimo še temeljnico.

.

.

Kaj program pripravi?

Izdan račun za gradbeni posel za pretekla obdobja bo zajet v Poročilu o dobavah (76. a člen) v razdelku B - Popravki podatkov za pretekla obdobja.