Navodilo velja za vnos izdanega računa končnemu kupcu iz države članice EU po 1. 7. 2021.

Skladno z veljavno zakonodajo lahko organizacija, katere skupna vrednost dobav blaga v druge države članice ne presega 10.000 evrov, te dobave obravnava enako kot domače dobave opravljene končnim potrošnikom v Sloveniji (torej obračunava DDV, ki velja v Sloveniji). Program v tem primeru upošteva račun v polju 11 - Dobava blaga in storitev obračuna DDV.

Organizacija se lahko tudi identificira za namene DDV v državah članicah prihoda blaga. V tem primeru pri izdaji računa končnemu potrošniku iz države članice EU (v kateri smo za namene DDV tudi registrirani) obračunamo stopnjo DDV te države. Program pripravi temeljnico in v davčne evidence zajame osnovo kot Prodaja na daljavo v polju 13.

Davčni zavezanec pa se lahko tudi odloči za uporabo sistema VEM, vendar ga mora v tem primeru uporabljati v vseh državah članicah, v katerih posluje, saj ga ni mogoče izbrati samo za posamezno državo članico. Sistem VEM z uporabo poenostavljenih postopkov omogoča, da se vse obveznosti do davčnega organa v zvezi z opravljanjem čezmejnih storitev in dobav blaga, za katere je kraj obdavčitve v namembni državi članici, lahko izpolnjuje v državi članici sedeža. Posledično se ni treba več registrirati za DDV v vsaki državi članici.

Uporaba posebne ureditve "Mini Vem" je torej za davčnega zavezanca opcijska, vse dokler ne doseže praga. Ko skupna vrednost opravljenih čezmejnih telekomunikacijskih storitev, storitev oddajanja in elektronsko opravljenih storitev (TBE storitve) ter prodaje blaga na daljavo končnim potrošnikom znotraj EU preseže vrednosti 10.000 evrov, se davčni zavezanec mora vključiti v to posebno ureditev. Davčni zavezanec, ki uporablja posebno ureditev, mora predložiti poseben obračun DDV za vsako obračunsko obdobje (koledarsko trimesečje).

Aktivacija posebne ureditve DDV

Program preverja izdane račune končnim potrošnikom v države članice EU, katerim smo obračunali domač DDV od 1. 1. 2021. Ko skupna vrednost izdanih računov končnim potrošnikom v vse države članice EU preseže 8.000 evrov, nas program enkrat dnevno ob izdaji računa opozori na prag za prijavo v posebno ureditev "Mini VEM".

- V programu aktiviramo knjiženje po posebni ureditvi DDV v meniju Nastavitve organizacije > Obdobja za DDV.

- Naprej veljavnemu obdobju za DDV vnesemo datum konca in nato s klikom na "Nov" vnesemo novo obdobje za DDV.

- Vnesemo datum začetka: glede na to, da odpremo novo obdobje zaradi vključitve v posebno ureditev VEM (angl. OSS), vnesemo prvi dan obdobja poročanja DDV po posebni ureditvi.

- Označimo polje Obračun DDV v sistemu OSS.

- Ustrezno izpolnimo še ostale nastavitve obdobja za DDV in vnos podatkov shranimo.

- V kolikor stopenj drugih držav članic EU še nimamo vnesenih, jih vnesemo v meni Šifranti > Stopnje DDV.

Veljavne stopnje DDV za posamezno državo članico EU lahko preverite tukaj.

Vnos izdanega računa končnemu kupcu iz države članice EU

Pri vnosu izdanega računa končnemu potrošniku iz druge države članice EU je pomembno, da ima kupec v šifrantu strank izbrano državo članico EU in tip stranke > končni potrošnik.

- Nato v meniju Poslovanje > Izdani računi vnesemo nov račun končnemu potrošniku iz države članice EU.

- Na vrstici računa dodamo artikel in izberemo stopnjo DDV države kupca.

- Vrstico shranimo

- in račun potrdimo.

Kaj program pripravi?

Program pripravi:

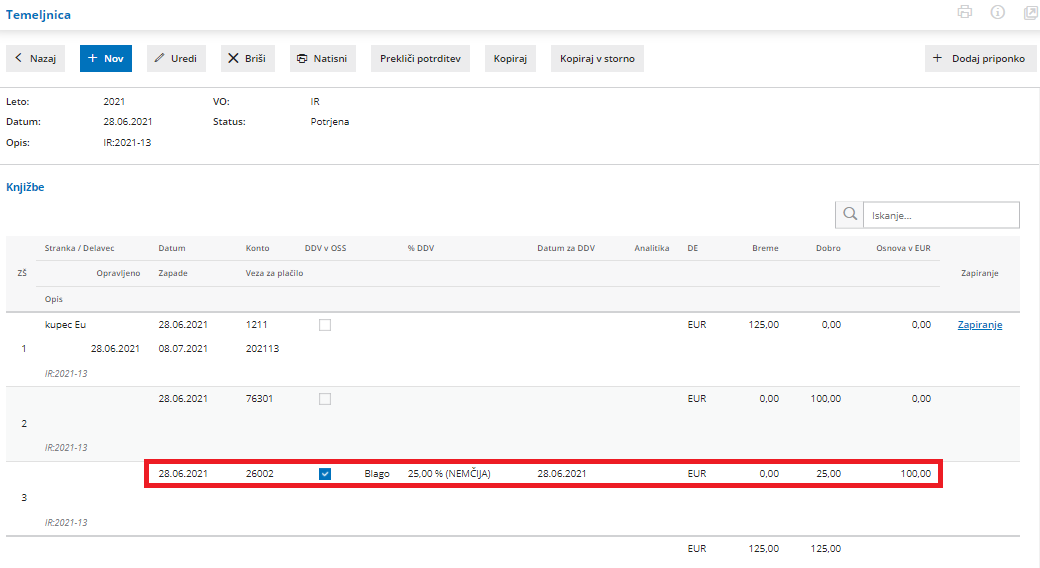

- Temeljnico: na vrstici izpiše odstotek DDV in naziv države, datum obdobja DDV ter vrednost osnove in DDV-ja te države.

- Obračun DDV v sistemu OSS (v meniju Knjigovodstvo > Obračun DDV): program prikaže za izbrano obdobje znesek osnove in DDV glede na državo kupca, stopnjo DDV in vrsto dobave (blago ali storitev). Poleg tega izpiše seštevek osnove in pripadajočega DDV po državah. Podatke ročno vnesemo na spletni portal eDavki.

- Knjižbe za obračun DDV v sistemu OSS (v meniju Knjigovodstvo > Obračun DDV): program prikaže na preglednici knjižbe zajete v obračun DDV v sistemu OSS.

- Obračun tečajnih razlik za OSS program pripravi, če imamo še neplačan izdani račun končnemu potrošniku v drugo državo članico v tuji valuti in je na dan priprave obračuna DDV v sistemu OSS tečaj različen od tečaja na dan izstavitev računa.

Več o obračunu DDV, knjižbah in tečajnih razlikah v sistemu OSS preberite tukaj.