Navodilo se nanaša, ko želimo na obračunu DDV in v evidencah DDV (knjigi izdanih in prejetih računov) poročati samoprijavo ali samoprijavo obresti.

Pri pripravi obračuna DDV in v evidencah DDV (v knjigi izdanih in prejetih računov) lahko nastanejo primeri, ko program ne more samodejno prepoznati, da je potrebno poročati samoprijavo DDV ali samoprijavo obresti. V teh primerih moramo ročno urediti temeljnico.

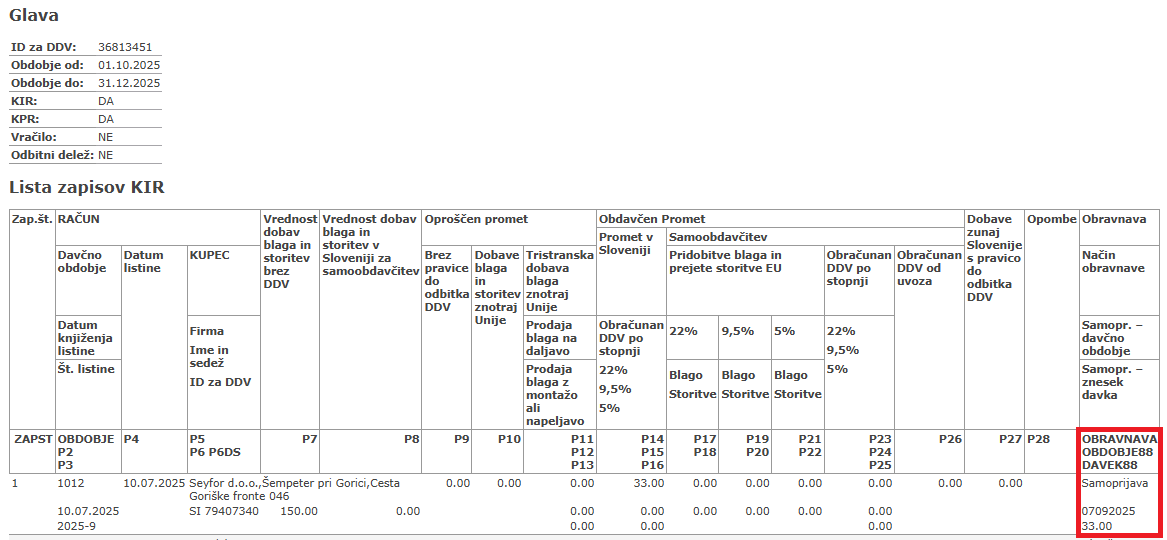

Primer vrste poročanja 2 - Samoprijava

Primer:

- Davčni zavezanec je izdal račun za obdavčljiv promet z datumom opravljanja v juliju 2025.

- Obračun DDV za julij 2025 je oddal v avgustu 2025 in vanj bi moral vključiti tudi ta izdan račun, ampak ga pomotoma ni vključil.

- Ko ugotovi napako, ta račun iz julija 2025 vključi v obračun DDV za november 2025.

V takšnem primeru moramo ročno urediti temeljnico in izbrati vrednost 2 - Samoprijava.

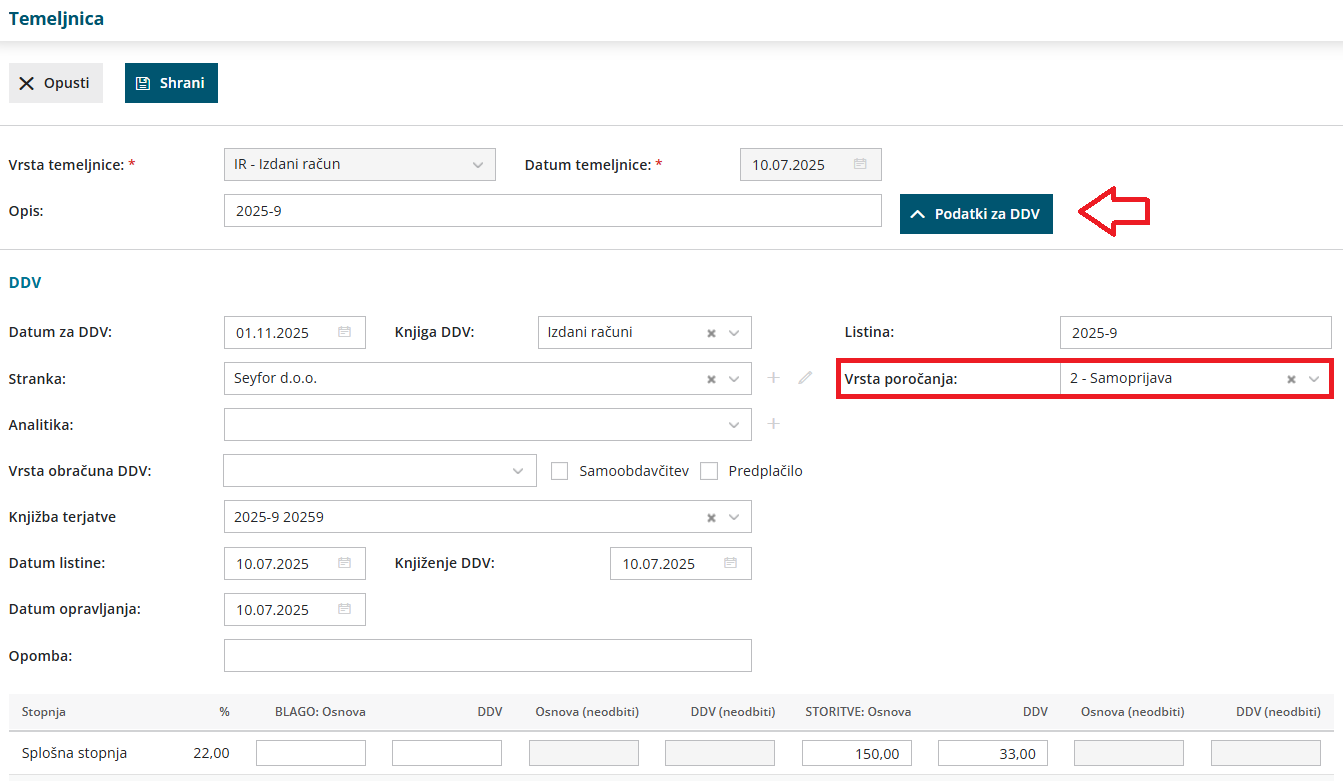

- Izberemo temeljnico izdanega računa in kliknemo na Uredi.

- Kliknemo na Podatki za DDV,

- V polju Vrsta poročanja izberemo 2 - Samoprijava.

- Podatke za DDV shranimo.

- Nazadnje shranimo še temeljnico in jo potrdimo.

Datum za DDV predstavlja datum DDV obračuna, v katerega bo popravek vključen.

Datum opravljanja pa je datum, ko se je zgodil poslovni dogodek, ki ga poročamo kot popravek.

Kaj program pripravi?

Program na obračun DDV vpiše znesek DDV v razdelek Samoprijava/popravek.

V knjigi izdanih in prejetih računov pa v polju Obravnava označi Samoprijava.

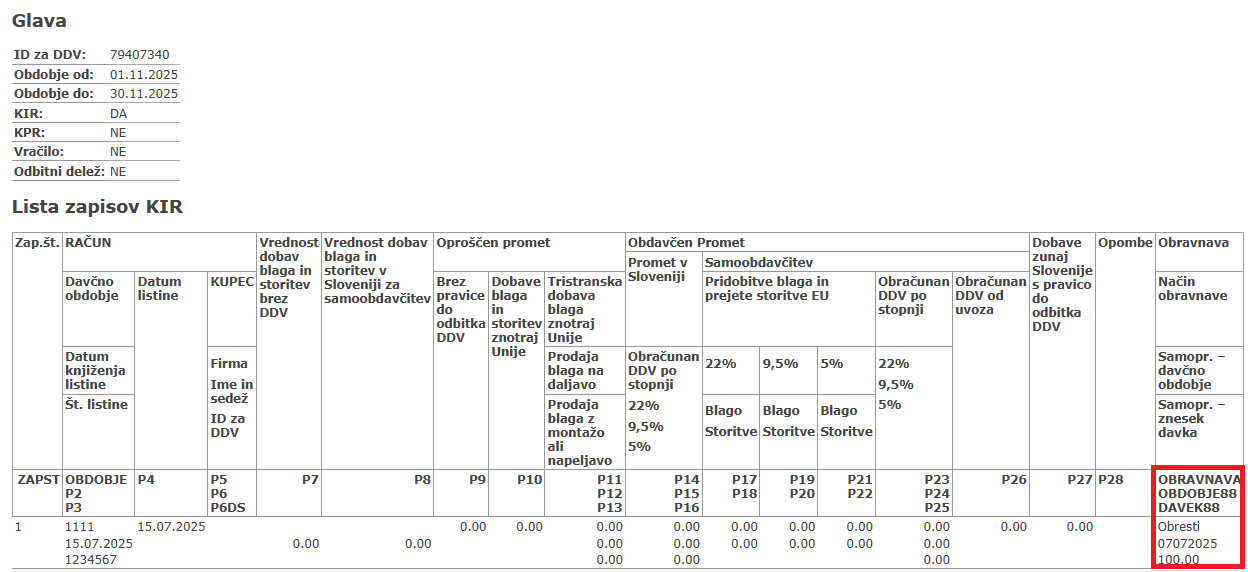

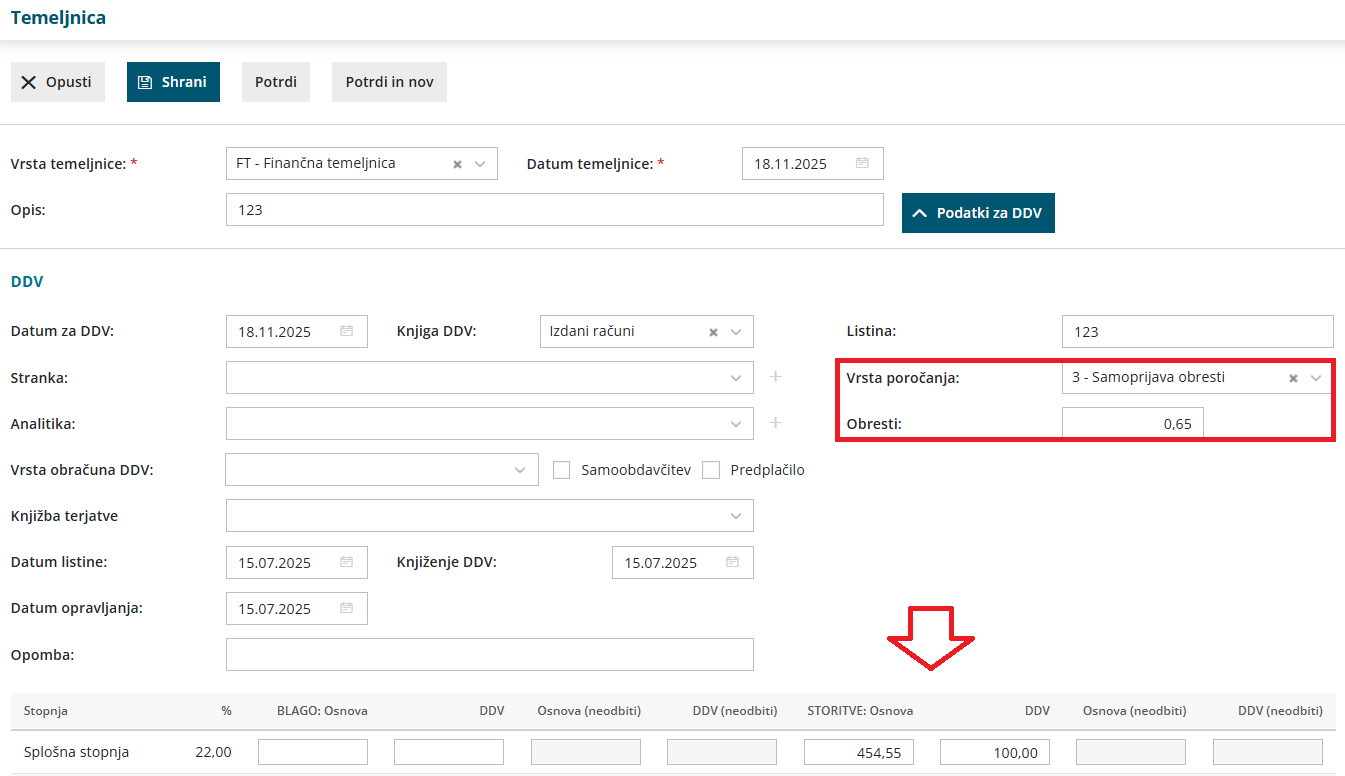

Primer vrste poročanja 3 - Samoprijava obresti

Primer:

- Davčni zavezanec je izdal račun za obdavčljiv promet z datumom opravljanja v juliju 2025.

- Obračun DDV za julij 2025 je oddal v avgustu 2025 in vanj bi moral vključiti tudi ta izdan račun, ampak ga pomotoma ni vključil, zato je izdani račun (osnovo in DDV) vključil v obračun DDV za avgust, v ta obračun DDV pa ni poročal zneska zamudnih obresti

- Ko novembra ugotovi napako za ta račun iz julija 2025, ki ga je prepozno vključil v DDV za avgust in zanj ni poročal obresti, v obračun DDV za november vključi še zamudne obresti od prepozno plačanega DDV iz tega računa.

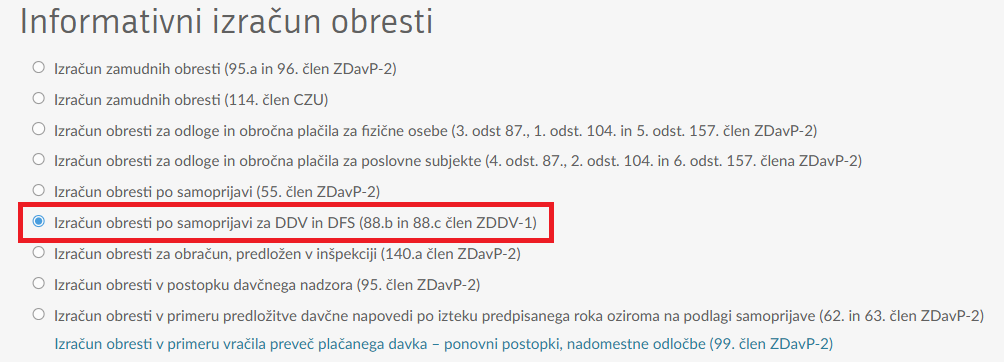

- Na spletnem portalu eDavki > Informativni izračun obresti izračunamo obresti.

- Izberemo možnosti Izračun obresti po samoprijavi za DDV in DFS (88.b in 88.c člen ZDDV-1).

- Izberemo možnosti Izračun obresti po samoprijavi za DDV in DFS (88.b in 88.c člen ZDDV-1).

- V programu Minimax, v meniju Knjigovodstvo > Dvostavno knjigovodstvo s klikom Nov vnesemo novo temeljnico.

- Izberemo ustrezno vrsto temeljnice, vpišemo datum temeljnice in opis.

- Kliknemo na Podatki za DDV.

- Vpišemo Datum za DDV.

- Izberemo ustrezno Knjigo DDV.

- V polje Listina program prepiše predhodno vnesen opis temeljnice. Podatek lahko ročno spremenimo.

- Pri polju Vrsta poročanja izberemo 3 - Samoprijava obresti.

- Program prikaže dodatno polje Obresti, kjer vnesemo znesek prehodno izračunih obresti.

- Vnesemo ustrezne datume:

- Datum listine.

- Datum opravljanja > mora biti v že zaključenem obdobju za DDV, da bo program ustrezno zapisal podatke v evidence DDV in poročal na FURS od kdaj naprej teče zamuda.

- Datum knjiženja DDV.

- Vpišemo znesek osnove in DDV računa, ki je bil oddan oziroma plačan prepozno.

- Podatke za DDV shranimo.

- Na temeljnici dodamo ustrezne knjižbe, za strošek obresti in obveznosti do FURS.

- Na zadnje temeljnico shranimo in potrdimo.

Kaj program pripravi?

Program pripravi temeljnico, na kateri poknjiži strošek obresti na izbrane konte (na konto stroška obresti in obveznost za plačilo DDV).

Znesek obresti vpiše:

- Na obračun DDV, v razdelek Samoprijava.

- V knjigi izdanih in prejetih računov pa zapiše samo znesek DDV v polje samoprijava (DAVEK88).

Na temeljnici obračuna DDV program poknjiži strošek obresti na konto, ki ga imamo določenega v meniju Šifranti > Avtomatični konti.

Priporočamo, da se obresti knjižijo na avtomatični konto 4501 - Stroški obresti - davčno nepriznani.