Spremenila se je tudi ureditev izplačila nagrade za poslovno uspešnost, ki ni več obravnavana kot del plače za poslovno uspešnost, kar pomeni, da je možno izplačilo v denarju ali tudi v naravi (npr. v obliki delnic), enkrat ali večkrat letno, pri čemer mora biti pravica do izplačila za poslovno uspešnost določena v splošnem aktu delodajalca ali kolektivni pogodbi.

Plačilo za poslovno uspešnost je neobdavčeno do višine 100% povprečne mesečne plače zaposlenih v Sloveniji oziroma do višine 100% povprečne mesečne plače delavca, vključno z nadomestili plače, izplačanih za zadnjih 12 mesecev pri delodajalcu, če je to za delavca ugodneje.

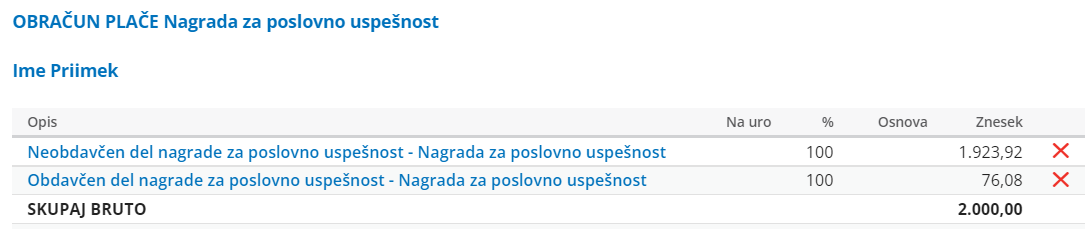

V programu pripravimo obračun poslovne uspešnosti v meniju Plače > Obračun plač. Na obračunu plače izberemo vrsto obračuna Poslovna uspešnost. Na prvem koraku vnesemo Znesek nagrade za poslovno uspešnost. Vpisani bruto znesek program predlaga vsem delavcem na obračunu. Če je ta znesek višji od povprečne mesečne plače zaposlenih v Sloveniji, program na obračunu nagrade za poslovno uspešnost predlaga dve vrsti izplačila:

- Neobdavčen del nagrade za poslovno uspešnost > do višine povprečne mesečne plače zaposlenih v Sloveniji.

- Obdavčen del nagrade za poslovno uspešnost > za znesek, ki presega povprečno mesečno plačo zaposlenih v Sloveniji.

- Znesek poslovne uspešnosti lahko ročno uredimo za vsakega delavca posebej.

- Če je za delavca ugodneje, lahko pod vrsto izplačila Neobdavčen del nagrade za poslovno uspešnost vpišemo znesek do višine povprečne mesečne plače delavca, čeprav je ta znesek višji od povprečne mesečne plače zaposlenih v Sloveniji. Za znesek, ki presega višino povprečne mesečne plače delavca pa izberemo vrsto izplačila > Obdavčen del nagrade za poslovno uspešnost.

Več o obračunu poslovne uspešnosti preberite tukaj.