Nepredvidljivi dogodki, kot so bolezni ali naravne nesreče, lahko prizadenejo delavce ali njihove bližnje. V takih primerih jim delodajalec lahko izplača solidarnostno pomoč.

V primeru, da delodajalec izplača delavcu solidarnostno pomoč, se ta do višine 2.000 EUR ne všteva v davčno osnovo.

Po zakonu o dohodnini (7. točka, 1. odstavka, 44. člena ZDoh-2) se enkratna solidarnostna pomoč do višine, ki jo določi vlada, ne šteje v davčno osnovo. Od 2023 dalje znaša ta meja 2.000 EUR. Če izplačani znesek presega neobdavčen znesek, se razlika davčno obravnava kot dohodek iz delovnega razmerja.

Naravna nesreča poplave avgust 2023

Zakon o spremembah in dopolnitvah Zakona o odpravi posledic naravnih nesreč - ZOPNN-F (Ur. list RS, št. 88/23) v 52. členu določa višino neobdavčenega zneska enkratne solidarnostne pomoči, ki jo izplača delodajalec v letu 2023, za hujšo škodo, nastalo delojemalcu zaradi naravne nesreče poplav v avgustu 2023.

Višina neobdavčenega zneska enkratne solidarnostne pomoči v primerih hujše škode, nastale delojemalcu zaradi naravne nesreče poplav v avgustu 2023 znaša 10.000 EUR (namesto splošno veljavne višine 2.000 EUR). To pomeni, da se znesek enkratne solidarnostne pomoči do 10.000 EUR ne všteva v davčno osnovo. V davčno osnovo dohodka iz delovnega razmerja se torej všteva znesek enkratne solidarnostne pomoči v delu, ki presega 10.000 EUR.

Za hujšo škodo se šteje škoda, ki ogroža zdravje in povzroča neprimerno življenjsko okolje za bivanje.

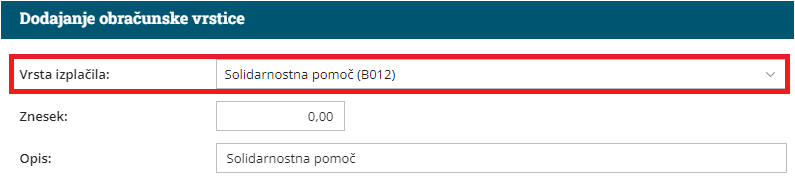

Delodajalec o izplačilih enkratne solidarnostne pomoči poroča v REK-O, kjer se neobdavčen znesek solidarnostne pomoči vpiše v polje B012 Solidarnostna pomoč.

Obračun solidarnostne pomoči

- V meniju Plače > Obračun plač izberemo Nova plača.

- Na drugem koraku obračuna plače delavca dodamo novo obračunsko vrstico z vrsto izplačila > solidarnostna pomoč (B012) in vpišemo znesek.

- Vnos podatkov potrdimo.

POMEMBNO!

Program ne preverja višine solidarnostne pomoči. V primeru, da solidarnostna pomoč presega neobdavčen znesek, dodamo za razliko drugo ustrezno vrsto izplačila (zaradi obračuna prispevkov in akontacije dohodnine).