S 1. januarjem 2024 se je spremenil obračun in plačilo prispevkov za napotene delavce. Ukinjena je bila izjema glede nižje osnove za plačilo prispevkov za zaposlene osebe vključene v sistem socialnega zavarovanja v Sloveniji za čas napotitve na delo v tujino.

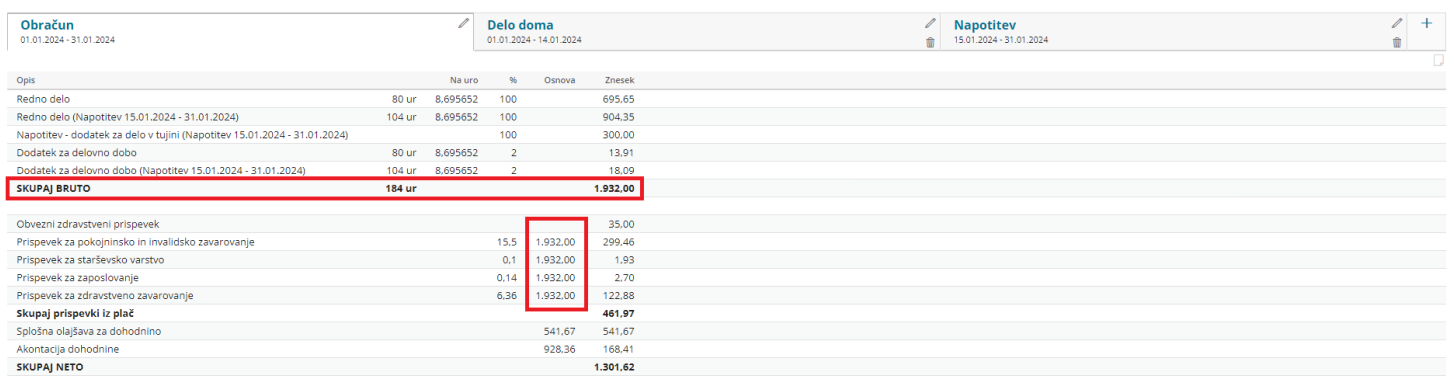

V skladu s 35. členom Zakona o čezmejnem izvajanju storitev (ZČmiS-1) se po novem v osnovo za obračun in plačilo prispevkov vključi celotna izplačana plača za napotene delavce oziroma nadomestilo plače ter vsi drugi prejemki na podlagi delovnega razmerja, vključno z bonitetami ter drugimi dodatki (tudi dodatek za delo v tujini), ne glede na to, ali je to plača v Sloveniji ali plača, prejeta za delo v tujini.

Skladno z veljavno zakonodajo smo dopolnili tudi program Minimax.

Po novem, če na obračunu plače za napotenega delavca, v zavihku napotitev, dodamo obračunsko vrstico z vrsto izplačila > Napotitev - dodatek za delo v tujini, bo program tudi ta dodatek upošteval v osnovi za obračun in plačilo prispevkov.

Na REK-O obrazcu je bilo polje A011 ukinjeno in označitev ni več omogočena.

Več o tem kako v Minimax obračunamo plačo delavcu napotenemu na delo v tujino preberite tukaj.