Organizacija, ki je zavezanec za DDV, izda končni račun na podlagi računa za predplačilo.

1. V meniju Poslovanje > Izdani računi >

2. kliknemo Nov > Vnesemo glavo računa kot za vse druge izdane račune.

Dodajanje predplačila

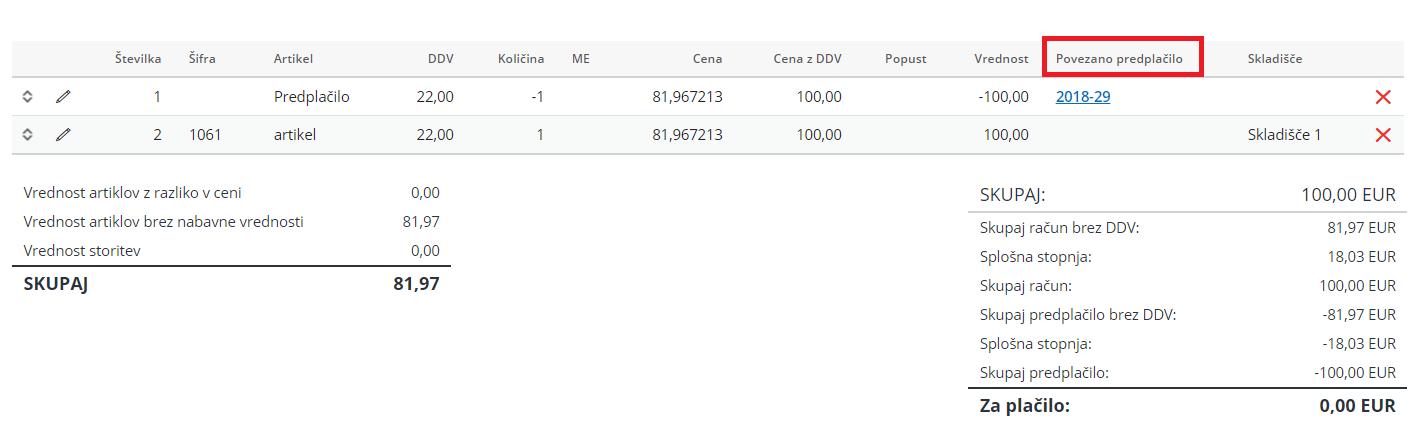

3. Najprej v polju > Povezava na predplačilo izberemo iz spustnega seznama račun za predplačilo za izbranega kupca.

4. Program prenese znesek celotnega predplačila, ki ga lahko popravimo. Vpišemo ceno z DDV, ki predstavlja znesek predplačila, ki ga želimo upoštevati.

5. Vrstico shranimo s klikom >Shrani.

Dodajanje artikla

6. Nato izberemo artikel oziroma artikle, ki jih zaračunavamo.

7. Vpišemo količino.

8. Vpišemo ceno.

9. Vrstico shranimo s klikom > Shrani.

10. Račun nazadnje izstavimo s klikom > Izstavi.

Kaj program pripravi?

Obračun DDV

- Če je znesek računa v celoti že plačan s predplačilom, izdani končni račun v davčne evidence ne bo zapisan, ker je bil celotni DDV obračunan že z izdanim računom za predplačilo.

- Če je znesek računa delno plačan s predplačilom, je z izdanim končnim računom v davčne evidence zapisana samo osnova in pripadajoči del DDV-ja, ki še ni bil obračunan z izdanim računom za predplačilo.

Terjatev do kupca

- Če je račun v celoti plačan s predplačilom, bo terjatev do kupca samodejno v celoti zaprta.

- Če je račun delno plačan s predplačilom, bo samodejno zaprt le del terjatve, ki je vezan na predplačilo, terjatev za odprti del računa pa ostane.