V navodilu je prikazano kako v programu nastavimo osebno olajšavo delavcu, ki v skladu s predpisi o varstvu pred naravnimi in drugimi nesrečami prostovoljno in nepoklicno opravlja operativne naloge zaščite, reševanja in pomoči nepretrgoma najmanj deset let in ga upravni organ, pristojen za zaščito, reševanje in pomoč, vodi v evidenci.

Takemu delavcu se skladno z 112. členom Zakona o dohodnini prizna zmanjšanje letne davčne osnove v višini 1.500 evrov letno (125 evrov mesečno).

Delavec lahko predloži delodajalcu obvestilo o uveljavljanju olajšave v zvezi s prostovoljnim in nepoklicnim opravljanjem nalog zaščite, reševanja in pomoči pri izračunu akontacije dohodnine. Delodajalec mora upoštevati olajšavo pri izračunu akontacije dohodnine od dohodkov, ki so izplačani po dnevu, ko je bilo obvestilo predloženo.

- V meniju Šifranti > Delavci izberemo delavca.

- Kliknemo Uredi.

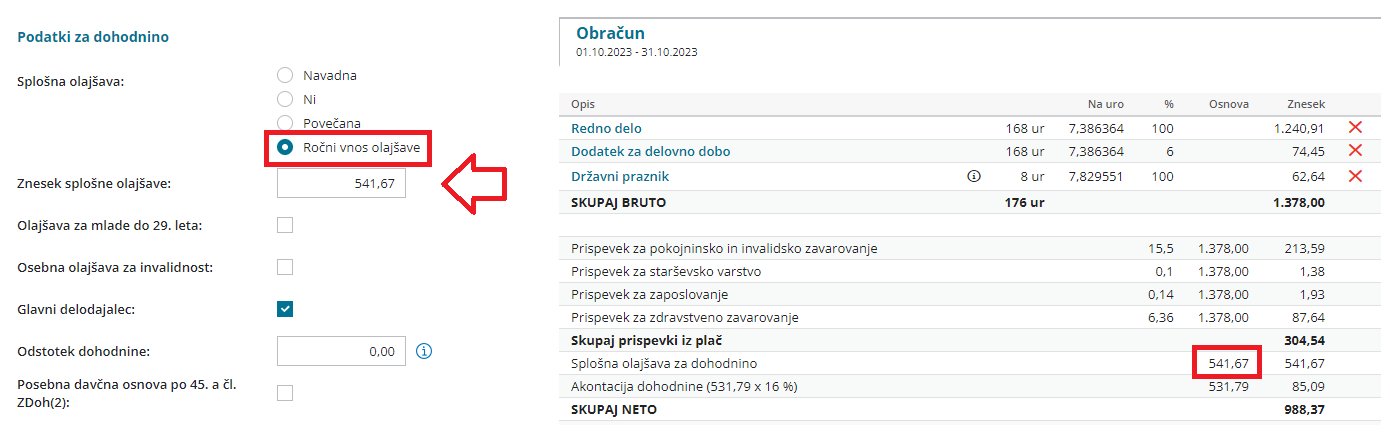

- V zavihku Podatki za osebne prejemke, pri razdelku Podatki za dohodnine, označimo polje Ročni vnos olajšave in vpišemo ustrezen znesek.

- V našem primeru splošni olajšavi (416,67 EUR) smo prišteli znesek mesečne osebne olajšave (125,00 EUR). Znesek je potrebno ustrezno prilagoditi glede na osebne olajšave posameznega delavca.

Uprava RS za zaščito in reševanje sporoči FURSu najkasneje do 31. januarja tekočega leta za preteklo davčno leto identifikacijske podatke o zavezancih, ki prostovoljno in nepoklicno opravljajo operativne naloge zaščite, reševanja in pomoči nepretrgoma najmanj deset let.