Samozaposlene osebe plačujejo prispevke od zavarovalne osnove, določene po predpisih o pokojninskem in invalidskem zavarovanju (145. členom ZPIZ-2). Zavarovalna osnova se določi glede na doseženi dobiček samozaposlene osebe v preteklem letu. V dosežen dobiček ne upoštevajo obračunani prispevki za socialno varnost ter znižanje in povečanje davčne osnove.

Minimalna in maksimalna osnova pa je določena v Pravilniku o določanju zavarovalne osnove.

Za pravilen obračun prispevkov je pomembno, da imamo v meniju Šifranti > Delavci, v zavihku Podatki za osebne prejemke, izbrano pravilno zavarovalno podlago in zavarovalno osnovo.

Samozaposlene osebe

Samozaposlene osebe samostojno opravljajo v RS pridobitno ali drugo dovoljeno dejavnost.

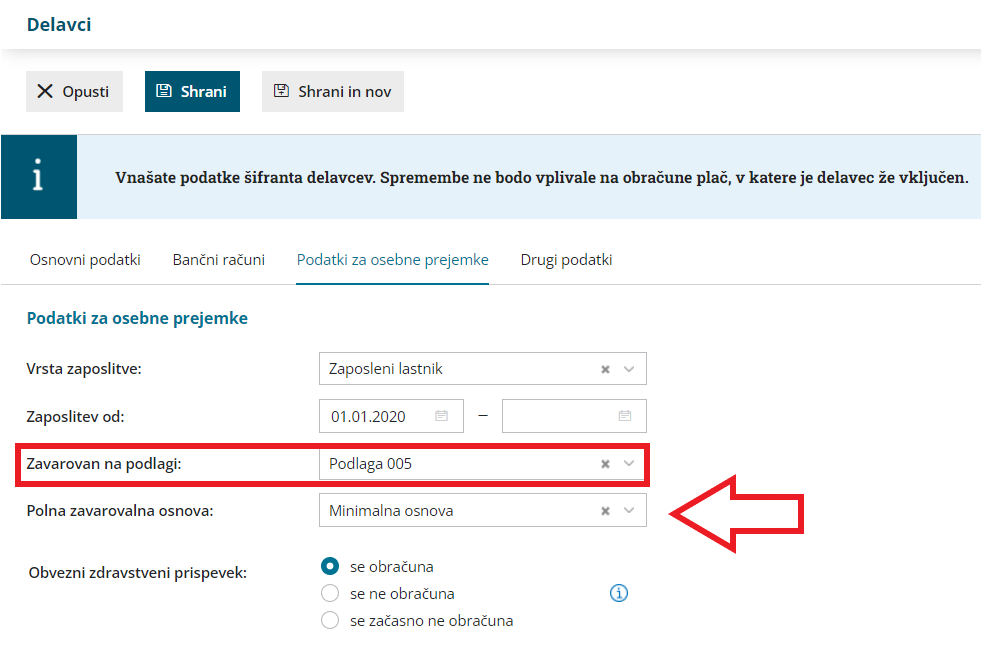

V primeru zasebnika (samostojnega podjetnika) uredimo naslednje nastavitve:

- Vrsta zaposlitve > Zaposleni lastnik.

- Zaposlitev od: vnesemo datum začetka zaposlitve, oziroma ustanovitve s.p.-ja.

- Zavarovan na podlagi > Podlaga 005

- Polna zavarovalna osnova: vnesemo ustrezno osnovo za plačilo prispevkov.

- Minimalna osnova znaša 60% povprečne letne plače zaposlenih v Republiki Sloveniji, preračunane na mesec).

- Vnos zneska: znesek zavarovalne osnove vnesemo ročno.

- Maksimalna osnova je določena v višni 3,5-kratnika povprečne letne plače zaposlenih v Republiki Sloveniji, preračunane na mesec.

Kaj program pripravi?

Program bo glede na izbrane nastavitve pripravil obrazec OPSVZ.

V polje 105 program vpiše polno zavarovalno osnovo.

V polje 110 pa mesečno osnova za polni delovni čas. V tem polju je vpisana osnova od katere se dejansko obračunajo prispevki.

Družbeniki

Družbenik je oseba, ki je družbenik oziroma delničar gospodarskih družb in je poslovodna oseba, če ni zavarovana na drugi podlagi.

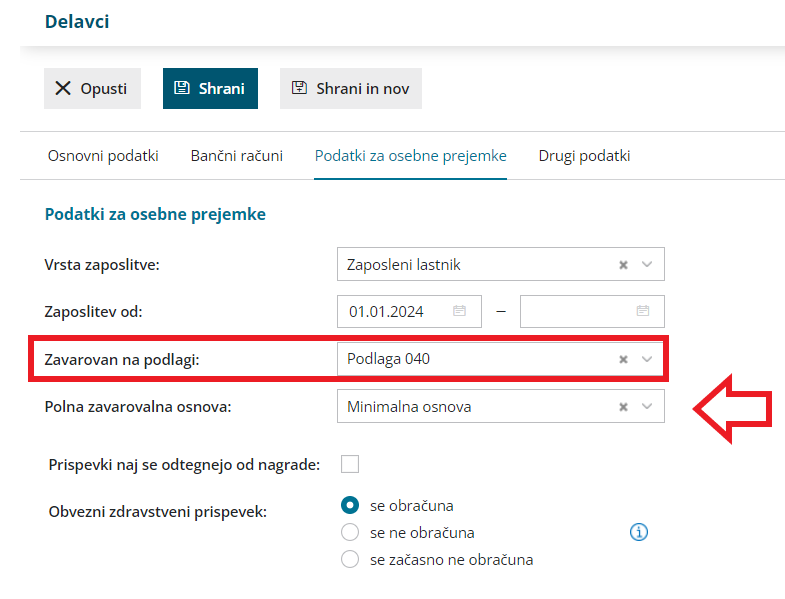

V primeru poslovodne osebe uredimo naslednje nastavitve:

- Vrsta zaposlitve > Zaposleni lastnik.

- Zaposlitev od: vnesemo datum začetka zaposlitve.

- Zavarovan na podlagi > Podlaga 040.

- Polna zavarovalna osnova: vnesemo ustrezno osnovo za plačilo prispevkov.

- Minimalna osnova znaša 90% povprečne letne plače zaposlenih v Republiki Sloveniji, preračunane na mesec).

- Vnos zneska: znesek zavarovalne osnove vnesemo ročno.

- Maksimalna osnova je določena v višni 3,5-kratnika povprečne letne plače zaposlenih v Republiki Sloveniji, preračunane na mesec.

Kaj program pripravi?

Program bo glede na izbrane nastavitve pripravil obrazec OPSVL.

V polje 105 program vpiše polno zavarovalno osnovo.

V polje 110 pa mesečno osnova za polni delovni čas. V tem polju je vpisana osnova od katere se dejansko obračunajo prispevki.