V Obračunu DDV obračunavamo in izpisujemo obrazce vezane na mesečni ali trimesečni obračun davka na dodano vrednost po fakturirani ali plačani realizaciji.

Na tem mestu lahko tudi sproti preverjamo stanje obveznosti in terjatev za DDV, saj so podatki obračuna skladni s potrjenimi temeljnicami.

Obračun DDV je omogočen, če imamo v nastavitvah > Obdobja za DDV odprto obdobje.

Če uporabnik ni ali ni več zavezanec za DDV (v nastavitvah je vnesen datum konca obdobja za DDV), ne bo imel na razpolago gumba Nov, ki omogoča vnos novega obračuna za DDV.

Več o ureditvi nastavitev obdobja za DDV preberite tukaj.

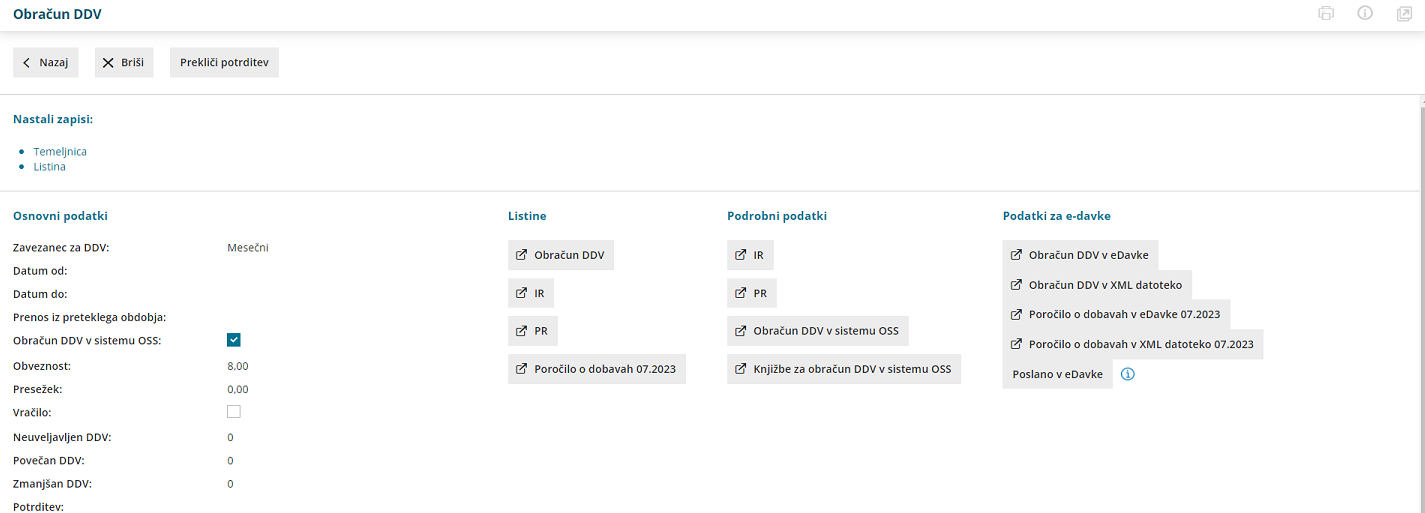

Obračun DDV

- Obračun DDV pripravimo v meniju Knjigovodstvo > Obračun DDV.

- Na preglednici so prikazani že pripravljeni obračuni. Če obračuna DDV še nismo pripravili, je preglednica prazna.

- Gumb Nov program prikaže, če nimamo nezaključenih obračunov za DDV, oziroma imamo nezaključen največ en obračun DDV.

- V primeru dveh odprtih (nezaključenih) obdobij za obračun, program gumba Nov ne prikaže. V tem primeru najstarejše obdobje zaključimo.

Vnos novega obdobja za DDV

- Kliknemo Nov. Program odpre novo obdobje obračuna DDV, kjer je izpisan datum začetka in datum konca obdobja.

- Prenos iz preteklega obdobja: predstavlja znesek vračila DDV iz zadnjega obračuna DDV. To je znesek, ki je samo knjižno evidentiran kot preplačilo, v obrazcu DDV-O pa ni prikazan.

- Neuveljavljen DDV: vpišemo skupni znesek DDV po računih, ki niso bili plačani v roku določenem z zakonom, ki ureja preprečevanje zamud pri plačilih, in sicer v delu, ki se nanaša na neporavnane dele posameznih obveznosti.

- Gre za račune, ki jih davčni zavezanec ni plačal v roku ali jih je plačal le delno in jih ni prijavil v sistem obveznega večstranskega pobota ter od teh računov še ni uveljavil odbitka DDV.

- Povečan DDV: vpišemo skupni znesek DDV po računih, ki jih je davčni zavezanec naknadno plačal v celoti ali delno, in sicer v delu, ki se nanaša na poravnane dele posameznih obveznosti.

- Gre za račune, ki jih davčni zavezanec ni prijavil v sistem obveznega večstranskega pobota v skladu z zakonom, ki ureja preprečevanje zamud pri plačilih, ter od njih v preteklih davčnih obdobjih zaradi neplačila obveznosti v roku ali ni uveljavil odbitka DDV ali pa je povečal svojo davčno obveznost v višini že uveljavljenega odbitka DDV.

- Zmanjšan DDV: vpišemo skupni znesek DDV po računih, za katere mora davčni zavezanec zaradi neplačila obveznosti v roku, določenem z zakonom, ki ureja preprečevanje zamud pri plačilih, povečati svojo davčno obveznost, in sicer skupni znesek odbitka DDV, ki je sorazmeren z neporavnanimi deli posameznih obveznosti.

- Gre za račune, ki jih davčni zavezanec ni plačal v roku ali jih je plačal le delno in jih ni prijavil v sistem obveznega večstranskega pobota, odbitek DDV od teh računov pa je že uveljavil.

- Vnesemo Kraj - podatek bo izpisan na obračunu DDV-O spodaj levo.

- Vnesemo Ime in priimek odgovorne osebe - podatek je bil izpisan na starih obrazcih DDV-O, sedaj je za lastno evidenco

- Vnesemo Kontaktno osebo - podatek je bil izpisan na starih obrazcih DDV-O, sedaj je za lastno evidenco

- Vnesemo Telefon - podatek je bil izpisan na starih obrazcih DDV-O, sedaj je za lastno evidenco

- Kliknemo Shrani.

Če obstajajo za davčno obdobje, za katerega delamo obračun, osnutki temeljnic, bo program prikazal posebej seznam teh osnutkov. Pred potrditvijo obračuna DDV prevrimo te osnutke temeljnice in jih potrdimo, sicer ne bodo zajete v obračun DDV.

Potrditev obračuna DDV

- Obračun potrdimo s klikom na Potrdi.

- Če imamo presežek DDV (podatek 52 na obrazcu DDV-O), izberemo :

- Potrdi z vračilom > če želimo vračilo zneska DDV. Na obrazcu DDV-O program označi besedo DA v podatku 04 (Zahtevam vračilo presežkov). Pri naslednjem obračunu bo znesek prenosa iz predhodnega obdobja enak nič.

- Potrdi brez vračila > če ne želimo zahtevati vračila zneska DDV. Na obrazcu DDV-O program označi besedo NE v podatku 04 (Zahtevam vračilo presežkov). Pri naslednjem obračunu bo znesek prenosa iz predhodnega obdobja enak znesku iz podatka Presežek DDV (podatek 52 na obrazcu DDV-O) iz tekočega obračuna.

- Potrditev obračuna samodejno pripravi tiskanju prijazen obrazec DDV-O in knjigi obračuna DDV (Knjiga prejetih računov, Knjiga izdanih računov).

Potrditev obračuna DDV, program zaklene obračunsko obdobje za DDV, kar pomeni, da po potrditvi program ne dovolil vnosa knjižb v dvostavno knjigovodstvo z datumom za DDV v potrjenem obračunskem obdobju.

To seveda velja tudi za vsa avtomatična knjiženja prejetih računov za to davčno obdobje.

Kaj program pripravi?

- Obrazec obračuna DDV (obrazec DDV-O).

- Knjigi DDV (Knjiga izdanih računov, Knjiga prejetih računov).

- Rekapitulacijsko poročilo.

- V rekapitulacijskem poročilu davčni zavezanec, identificiran za namene DDV v Sloveniji, izkaže dobave blaga in storitev, ki jih v obdobju poročanja, to je koledarskem mesecu, opravil osebam, identificiranim za DDV v drugih državah članicah EU.

- Davčni zavezanec, identificiran za namene DDV, mora davčnemu organu predložiti rekapitulacijsko poročilo do 20. dne naslednjega meseca po poteku davčnega obdobja (npr. za davčno obdobje januar jih predloži do 20. 2. ).

- Vsak davčni zavezanec, identificiran za DDV, ki je opravil oproščene dobave blaga in storitev davčnim zavezancem, identificiranim v drugih državah članicah EU, mora davčnemu organu predložiti rekapitulacijsko poročilo.

- Poročilo o dobavah.

- Če smo trimesečni davčni zavezanci, potrdimo obračun DDV, poročilo o dobavah oddamo na eDavke in obračun nato prekličemo, da lahko nadaljujemo z vnosi za sledeči mesec.

- Pripravi XML dokumente za oddajo v eDavke. Lahko jih oddamo:

- neposredno s klikom na gumb, ki ima v nazivu "v eDavke" (digitalno potrdilo, s katerim se prijavljamo v eDavke mora biti nameščeno na istem računalniku) ali

- shranimo dokumente, ki imajo v nazivu "v XML datoteko" in jih nato uvozimo v eDavke (z istega računalnika ali pa xml pošljemo/prenesemo na drug računalnik in od tam datoteko uvozimo v eDavke).

- Plačilni nalog pripravi v primeru obveznosti za plačilo DDV-ja . S klikom na Plačilni nalogi program prikaže pripravljene naloge, katere pošljemo v plačilo.

- Na povezavi Temeljnica imamo vpogled v temeljnico za obračun DDV, znotraj Dvostavnega knjigovodstva.

- Opravila, če je v nastavitvah opravil tako določeno.

Brskalnik Internet Explorer s strani Microsofta ni več vzdrževan in od 15. junija 2022 ne bo več na voljo. Zato prihaja do težav pri oddaji obrazcev na spletni portal eDavki. Svetujemo vam uporabo programa in oddajo obrazcev v drugem brskalniku.

Samoprijava in obračun zamudnih obresti

- Potrditev obračuna DDV zaklene obračunsko obdobje za DDV in posledično ni možen vnos knjižb v dvostavno knjigovodstvo z datumom za DDV v potrjenem obračunskem obdobju. Razen v primeru vnosa:

- izdanega računa,

- dnevnega iztržka in

- prejetega računa, ki imajo datum DDV v zaprtem obdobju.

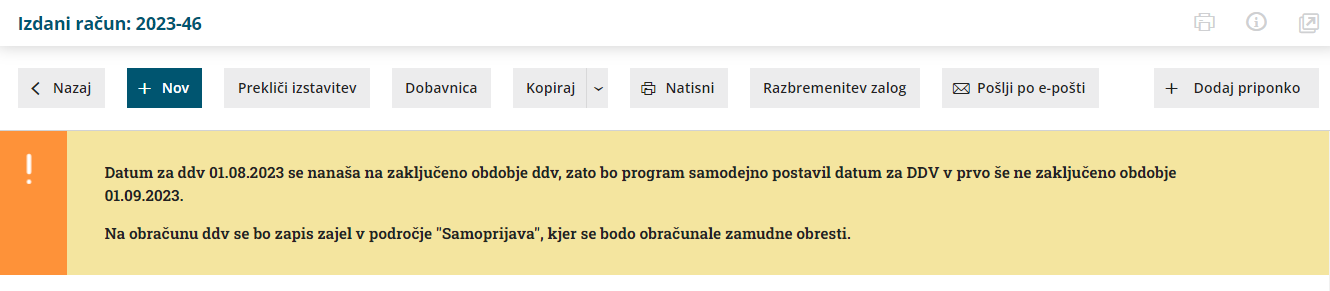

2. V primeru vnosa izdanega računa, dnevnega iztržka in prejetega računa, ki ima datum za DDV v zaprtem obdobju, program ob potrditvi izpiše opozorilo, da se račun nanaša na zaključeno obdobje DDV in na temeljnici računa samodejno vpiše datum za DDV v prvo še nezaključeno obdobje.

Program samodejno zapiše datum za DDV v prvo nezaključeno obdobje samo na avtomatski temeljnici. Pri ročnem vnosu temeljnice v dvostavno knjigovodstvo pa moramo pravilen datum za DDV vpisati sami.

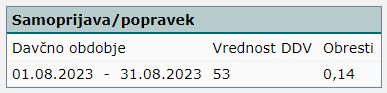

3. Na obračunu za DDV vpiše znesek DDV v razdelek Samoprijava/popravek.

- Davčno obdobje samoprijave izpolni glede na datum opravljanja na izdanem računu oziroma izbran datum za DDV na prejetem računu.

- Samodejno obračuna zamudne obresti, po letni obrestni meri 3%. Pri izračunu zamudnih obresti program upošteva koledarske dni od datuma opravljanja do datuma za DDV.

Znesek prepozno poročanega DDV in zamudnih obresti poviša znesek v polju A051 oziroma zmanjšuje znesek v polju A052. 4. Račune zajete v razdelek samoprijava izpiše na dnu strani obračuna DDV.

4. Račune zajete v razdelek samoprijava izpiše na dnu strani obračuna DDV.

5. Na temeljnici obračuna DDV poknjiži strošek obresti in terjatev oziroma obveznost za plačilo DDV.

5. Na temeljnici obračuna DDV poknjiži strošek obresti in terjatev oziroma obveznost za plačilo DDV.

- Program poknjiži na temeljnici strošek obresti na avtomatični konto 4500. V kolikor nam konto ne ustreza, ga lahko v meniju Šifranti > Avtomatični konti zamenjamo (z npr. kontom 4501 - Stroški obresti - davčno nepriznani).

6. Pripravi plačilni nalog glede na povečano vrednost polja 51.

- Pri potrditvi obračuna DDV, v kolikor so zamudne obresti manjše od presežka DDV, program plačilnega naloga za obresti ne pripravi (če imamo presežek na obračunu DDV, se vrednost zamudnih obresti ne plačuje, ampak se poračuna).